Galípolo: Força e Liquidez?

As redes sociais voltaram a especular sobre a possibilidade de Michael Saylor e a sua empresa MicroStrategy serem “liquidados” devido à queda recente do preço do bitcoin. A discussão se intensificou quando o custo do financiamento de curto prazo nos Estados Unidos subiu: as taxas do mercado de recompra (repo) ficaram acima do teto da faixa meta do Federal Reserve, indicando que a liquidez está mais escassa e pressionando investidores alavancados. Mas a estrutura de financiamento de Saylor é diferente da de um investidor que opera em bolsa com margem; a MicroStrategy usa notas conversíveis e instrumentos de longo prazo para comprar bitcoin, e analistas apontam que a empresa está bem posicionada para atravessar um mercado de baixa. Um conceituado analista do mercado cripto afirmou recentemente que a MicroStrategy não deve ser liquidada no próximo ciclo de queda e que as datas de vencimento mais sensíveis só começam em 2027.

Esse analista observou que a primeira data em que investidores podem exigir o resgate antecipado de notas ocorre em setembro de 2027, e que a empresa precisaria vender parte do seu estoque de BTC apenas se o preço da moeda digital ficasse muito abaixo dos níveis actuais por vários anos. Ainda assim, há um risco de liquidação parcial em 2028 se o bitcoin não subir o bastante, porque as notas conversíveis podem ser resgatadas nesse momento. O próprio Saylor destacou que a empresa alterou sua estrutura de capital para emissões preferenciais perpétuas e que pode suportar uma queda de 80 % no preço do bitcoin sem precisar vender posições.

A pergunta sobre se “a liquidez dos bancos centrais acabou” surge porque, depois de anos de estímulos, as autoridades monetárias estão reduzindo seus balanços e mantendo juros altos. Nos Estados Unidos, o aperto monetário reduziu as reservas bancárias para cerca de 2,8 trilhões de dólares, perto do limite que o Fed considera “amplo” para evitar disfunções. Isso e a forte emissão de títulos públicos levaram as taxas de repo a subir, sinalizando menor disponibilidade de caixa. Analistas observam que a combinação de déficit fiscal elevado e aumento da conta do Tesouro drena reservas do setor privado; por isso o Fed tem alertado bancos para usarem a sua Linha Permanente de Repo como amortecedor e discute com as instituições como melhorar o fluxo de liquidez. Ao mesmo tempo, a escassez não é absoluta: dados do Banco de Compensações Internacionais mostram que o crédito em moeda estrangeira cresceu 6 % em dólares e 13 % em euros em 12 meses até junho de 2025, indicando que o crédito internacional continua a se expandir.

Na zona do euro, a supervisora do Banco Central Europeu, Claudia Buch, advertiu que os bancos devem se preparar para um ambiente com menos liquidez e reforçar o colateral disponível para empréstimos de emergência, mas elogiou o preparo das instituições e disse que o ajuste está sendo feito de forma ordenada. No Brasil, o Banco Central segue ativo no mercado de câmbio: em novembro anunciou leilões de venda de dólares com compromisso de recompra no valor de dois bilhões de dólares para rolar contratos que vencem no começo de 2026. Esse tipo de operação evita que a procura por dólares pressione o real e garante liquidez ao sistema financeiro. Ou seja, a liquidez dos bancos centrais não “acabou”; ela está sendo administrada com mais cuidado, e há instrumentos prontos para socorrer o mercado quando surgem tensões.

No meio dessa reconfiguração global, o Brasil vive a transição de comando no Banco Central. Gabriel Galípolo, economista de perfil técnico e ex‑secretário do Ministério da Fazenda, foi aprovado pelo Senado para presidir a autoridade monetária a partir de 2025. A nomeação foi recebida com otimismo pelo mercado: analistas destacam sua experiência em liderança e rigor técnico como fundamentais para conduzir a política monetária. Mesmo os profissionais que se preocupam com a proximidade de Galípolo com o governo reconhecem que sua indicação sinaliza continuidade na busca da meta de inflação. Durante a sabatina no Senado ele defendeu a independência do BC e ressaltou que “todo mundo pode brigar com o Banco Central, mas o BC não pode brigar com os dados”; especialistas interpretaram a frase como um compromisso com decisões baseadas em indicadores e não em pressões políticas.

Pouco depois, ainda como diretor de Política Monetária, participou de um fórum de investimentos no qual afirmou que o BC não dá pistas sobre os próximos passos justamente porque depende de dados e tem de manter a postura conservadora até que a inflação converja para a meta. A autoridade monetária manteve a Selic em 15 % e sinalizou que essa taxa elevada deve durar “por um período bastante prolongado” para garantir a convergência para o centro da meta de 3 %. Galípolo também reconheceu que a inflação de serviços segue pouco compatível com a meta e que é preciso cautela, mas sublinhou que o país combina crescimento contínuo com desemprego baixo, o que permite usar juros altos por mais tempo sem estagnar a economia.

O elogio ao estilo sereno e institucional de Galípolo também veio da Federação Brasileira de Bancos, que considerou promissora a condução da transição e ressaltou a importância de manter a confiança dos agentes econômicos. Investidores observaram com bons olhos a unanimidade do Comitê de Política Monetária na decisão de subir os juros em sua primeira reunião com Galípolo como diretor, interpretando o voto como um aceno de independência. Outros especialistas lembram que o novo presidente terá de mostrar sensibilidade social ao ajustar a política monetária, evitando que o controle da inflação asfixie o crescimento. Em resumo, enquanto as redes sociais debatem eventuais liquidações de megainvestidores e teorias de que a liquidez global secou, a realidade mostra instituições e autoridades agindo para administrar riscos. O caso de Saylor exemplifica como estratégias estruturadas de longo prazo são menos vulneráveis a oscilações de mercado, e o debate sobre liquidez indica um período de transição em que a oferta de dinheiro não desapareceu, mas será usada com parcimônia. Já no Brasil, a figura de Gabriel Galípolo surge como um sinal de continuidade com prudência, conciliando o combate à inflação com a necessidade de preservar o dinamismo da economia.

A NYALA Digital Asset AG

Ações do BB em Queda Livre

Desafio Chinês para Trump

A Rivalidade Índia-Paquistão

Planejamento Estratégico: Guia

¿Su empresa tiene un objetivo?

Bahia: O Declínio Econômico

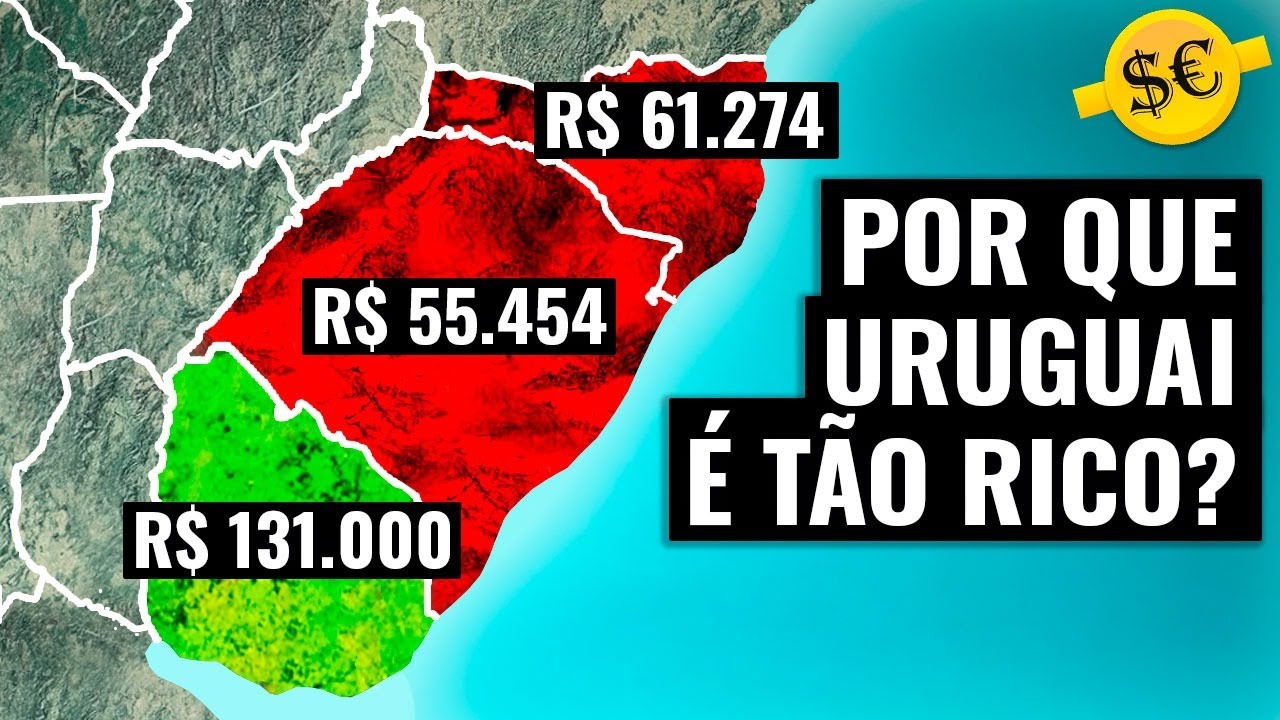

Uruguai melhor que estados BR

Goiás: Grande desenvolvimento

EUA Pagam o Preço das Tarifas

Leão XIV: Um Papa de Equilíbrio